Cinq erreurs à éviter en matière de placements

L'incertitude et les turbulences sur les marchés peuvent inciter les investisseurs à céder à leur instinct lorsqu'ils prennent des décisions de placement, mais les données historiques suggèrent qu'il pourrait être plus judicieux d'éviter certaines réactions émotionnelles. Nous mettons en évidence cinq comportements d'investissement qui peuvent nuire aux chances de succès des placements.

À notre avis, il y a deux ingrédients clés pour réussir en matière d'investissement : la capacité de mesurer correctement les probabilités et la capacité de contrôler efficacement vos émotions. Mais voici la partie délicate de l'investissement : les probabilités sont souvent en votre faveur lorsque les émotions sont fortes et que l'incertitude est accrue.

La première étape pour éviter les erreurs de placement est d'en être conscient. Voici cinq pièges courants qui se retrouvent souvent dans nos conversations avec les investisseurs.

1 L'orgueil

L'orgueil, ou biais d'excès de confiance en matière d'investissement, est un biais émotionnel qui consiste à surestimer ses compétences en matière de placement. Cela conduit souvent à de mauvaises décisions d'investissement au détriment des rendements à long terme.

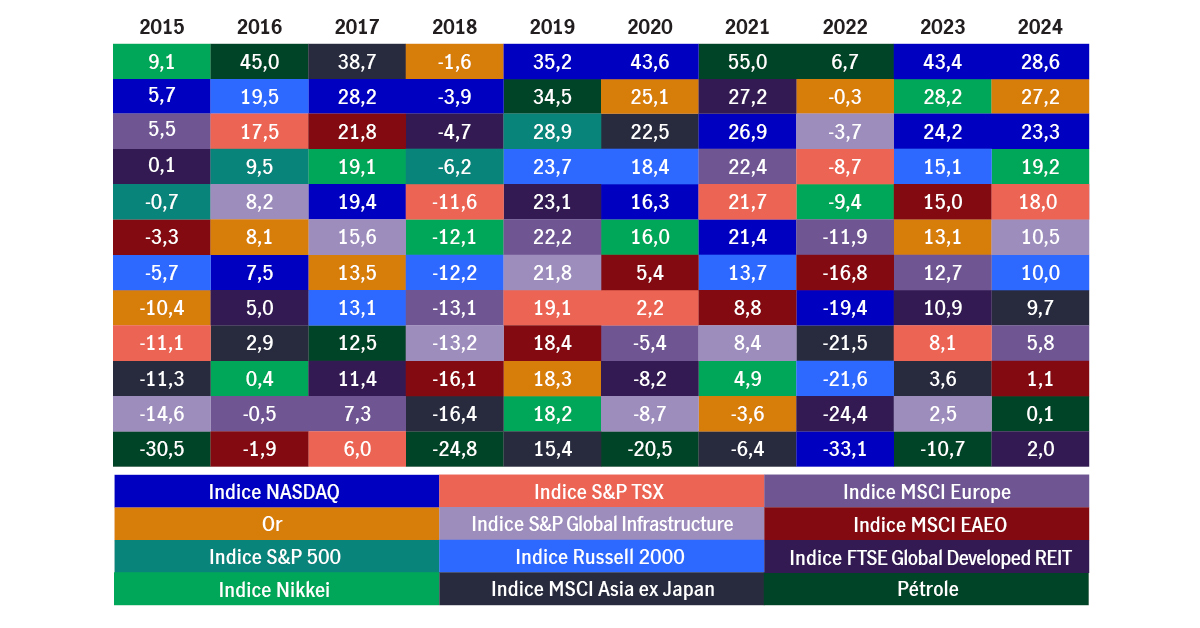

Pourquoi les investisseurs ont-ils tendance à devenir trop confiants? Voici un peu de contexte : historiquement, les marchés ont suivi une tendance à la hausse à long terme. L'indice S&P 500, par exemple, a été positif près de 90 % du temps sur une base continue de cinq ans au cours des 50 dernières années. Ce contexte, ainsi que les marchés haussiers, font un excellent travail pour gonfler nos egos, faisant croire aux investisseurs que leur sens de l'investissement est supérieur.

En fait, les rendements historiques du marché montrent qu'il est rare que les champions du marché d'hier deviennent les gagnants de demain. Même si un investisseur a été en mesure d'identifier correctement les actions « gagnantes » une année, cela ne signifie pas que le même groupe d'actions sera en mesure de répéter sa série de gains année après année.

L'identification des gagnants nécessite des recherches et des analyses approfondies, car cela n'a peut-être pas autant à voir avec nos compétences innées en matière de placement que nous aimerions le croire.

Divers indices boursiers : rendements annuels (%) par année civile

Pour emprunter une analogie sportive : l'orgueil peut également amener les investisseurs à croire qu'ils peuvent frapper des coups de circuit et qu'ils devraient se concentrer sur la frappe de coups de circuit alors qu'en vérité, ils n'ont besoin que de frappé des coups simples. Ce que nous essayons de dire, c'est que les investisseurs ont tendance à assimiler le succès de leurs placements à de grosses sommes d'argent, mais ce n'est pas nécessairement vrai. Au contraire, une série de petits choix de placement judicieux peuvent potentiellement conduire à des rendements sains à long terme grâce à l'effet composé.

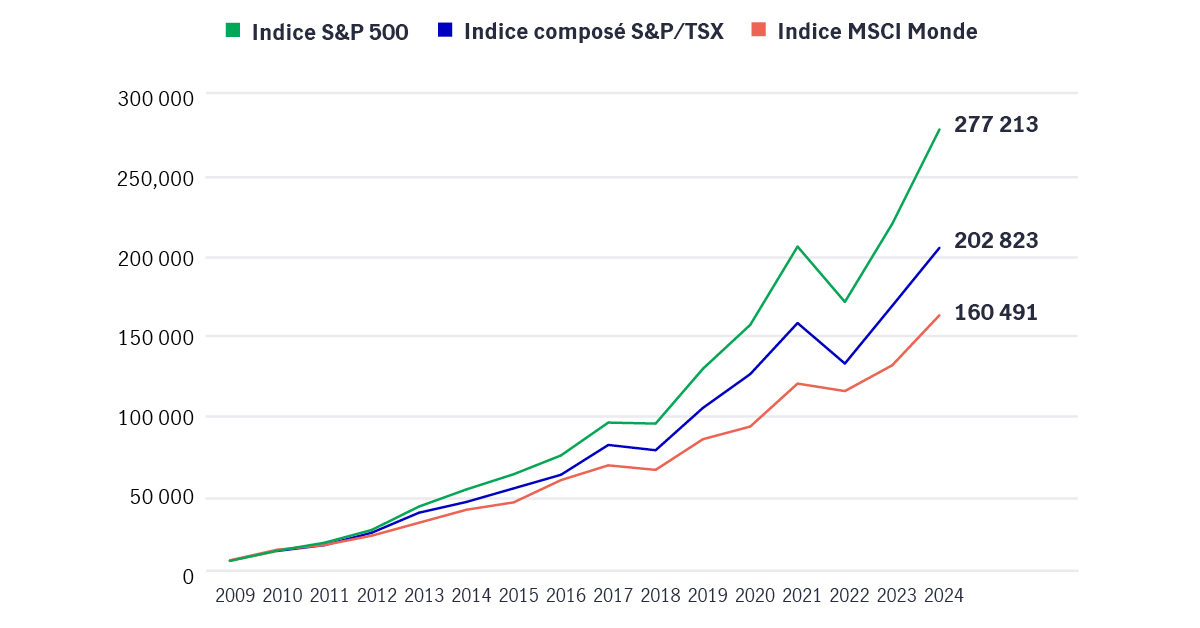

Le compte d'épargne libre d'impôt (CELI) est un bon exemple que nous pouvons utiliser pour illustrer le fonctionnement de la capitalisation. Il s'agit d'un programme d'épargne lancé en 2009 qui peut également servir de véhicule de placement permettant aux Canadiens d’épargner à l'abri de l'impôt.

Les épargnants qui avaient atteint le maximum de leur plafond annuel de cotisation à un CELI avaient investi un total de 95 000 $ depuis le début du programme. S'ils avaient investi dans l'indice S&P 500, l'indice composé S&P/TSX et l'indice MSCI World, leurs placements auraient atteint respectivement

277 213 $, 160 491 $ et 202 823 $ à la fin de l'année 2024. Pour nous, c'est la preuve qu'il n'est pas nécessaire de se concentrer uniquement sur les coups de circuit pour gagner gros. De petites victoires constantes peuvent tout aussi bien faire l'affaire.

Capitalisation : de petits choix de placement judicieux peuvent mener à des rendements sains

Exemple : Croissance (S) d’un CELI avec des placements dans divers indices pour un épargnant qui a atteint le plafond de cotisation annuel au CELI

2 L'impatience

La patience est une vertu. Cela dit, dans un monde qui privilégie la commodité et la gratification instantanée, le concept peut sembler de plus en plus en contradiction avec notre façon de vivre. Lorsqu'il s'agit d'investir, cependant, la patience reste un trait important, et l'impatience, un fléau.

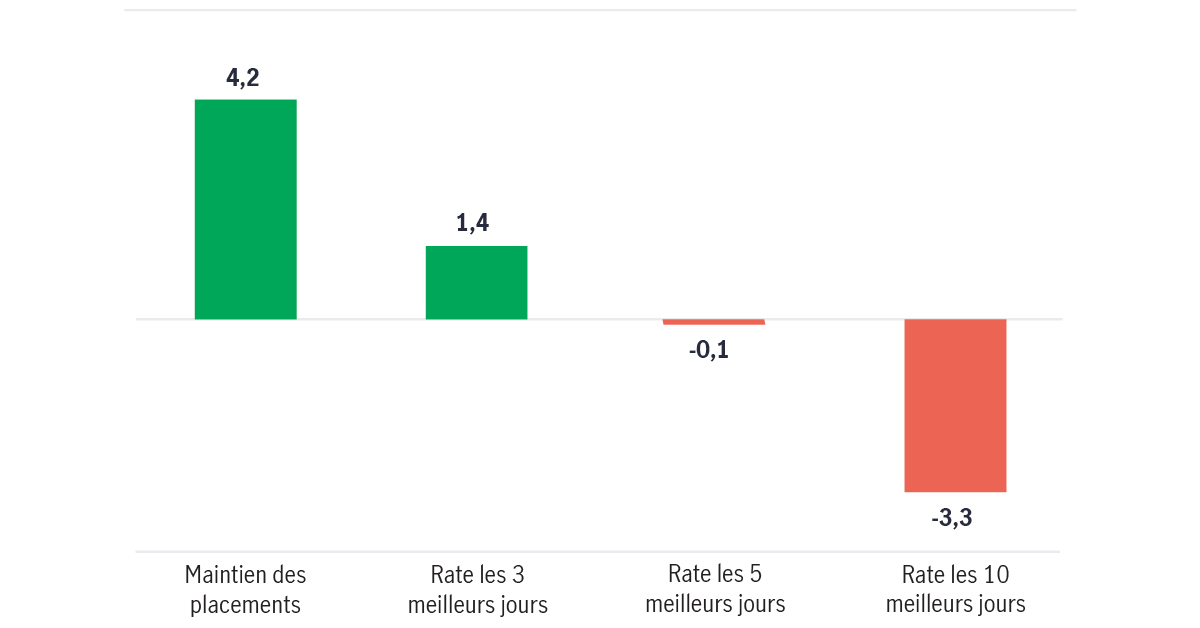

Dans un monde idéal, les rendements des placements seraient répartis de manière égale tout au long de l'année, ce qui alimenterait notre désir d'obtenir des résultats positifs constants. Mais ce n'est pas ainsi que l'investissement fonctionne dans la vraie vie. Pour s'en convaincre, il suffit de regarder les rendements des obligations canadiennes en 2024.

Un investisseur qui aurait entièrement investi dans des obligations canadiennes tout au long de l'année aurait gagné 4,2 % à la fin de l'année. Mais saviez-vous que les rendements de cette classe d'actifs étaient restés pratiquement stables pendant la moitié de l'année? Si l'investisseur avait décidé de se défaire de sa position au cours de l'été, il aurait manqué la grande majorité des gains.

Maintenir ses placements plutôt que de rater les meilleurs jours

Indice des obligations universelles FTSE Canada en 2024, rendements (%)

C'est pourquoi il est important de maintenir ses placements : manquer les jours les plus performants du marché peut nuire aux rendements. En moyenne, il y a environ 250 jours de négociation en bourse par an. Si un investisseur n'avait pas investi au cours des cinq jours où le marché a enregistré sa meilleure performance au cours de l'année, son rendement sur une année civile aurait pu passer de 4,2 % à pratiquement neutre. La différence peut être substantielle. En 2023, la différence était plus importante avec près de 6 % de différence en manquant les 5 meilleurs jours.

Certains investisseurs croient peut-être que leurs rendements seraient plus élevés s'ils manquaient les jours les moins performants du marché. Cela peut sembler logique, mais cela ne tient pas compte du fait que les jours de négociation les plus performants et les moins performants ont tendance à se produire en succession rapide. Il faudra faire preuve d'une prévoyance et d'une précision extraordinaires pour être en mesure d'entrer et de sortir des marchés précisément pour balayer tous les gains et éviter les pertes. Ce n'est pas impossible, mais hautement improbable.

3 L’anxiété

L'investissement est une décision basée sur les probabilités. Les données historiques suggèrent que les chances de succès d'un placement sont en faveur d'un investisseur lorsqu'il alloue du capital à une catégorie d'actif (p. ex., les actions) qui vient de subir une importante correction de prix. Jusque-là, c'est logique. Dans la vraie vie, cependant, les émotions entrent en jeu. Les investisseurs sont souvent paralysés par la peur et l'anxiété lorsque la correction des prix se produit et ont tendance à ne pas profiter des opportunités qui se présentent.

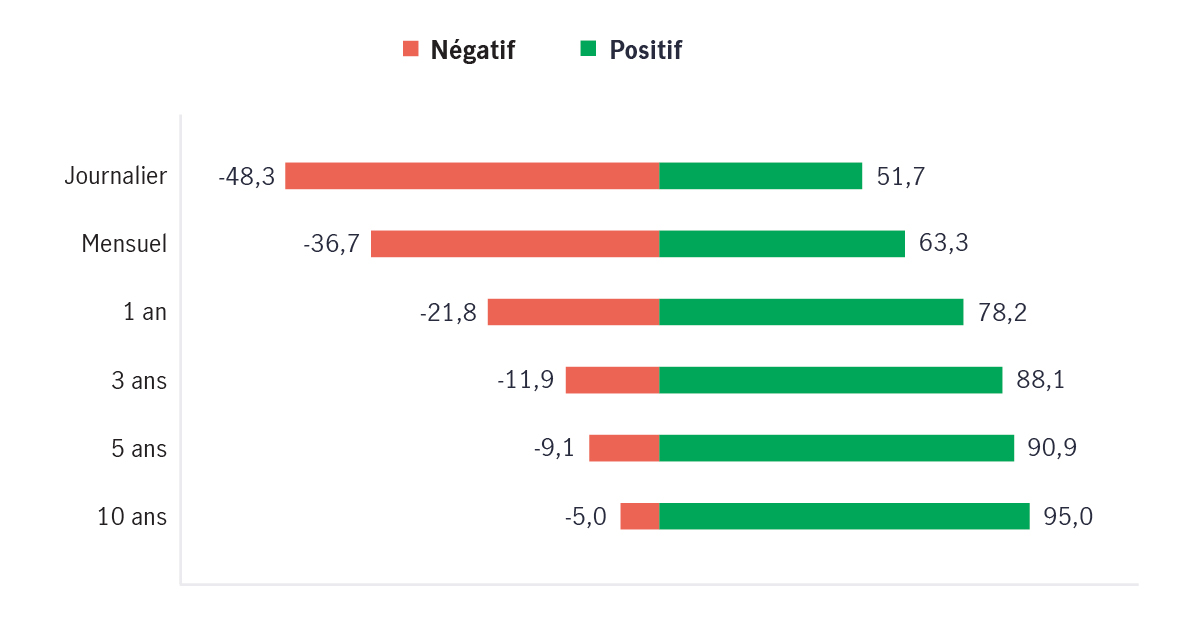

Cela dit, il est important de se rappeler que les corrections sont normales. Ils sont la preuve d'un marché normal et fonctionnel. Bien que le sentiment d'anxiété tenace suscité par les corrections du marché puisse alimenter le sentiment que les chances sont contre vous en tant qu'investisseur, les données historiques, en prenant l'exemple de l'indice S&P 500, offrent une perspective intéressante : à long terme, l'indice génère plus souvent des rendements positifs que négatifs.

Les marchés sont plus souvent positifs que négatifs

Rendements de l'indice S&P 500 au cours (%) des 50 dernières années

Ce que cela implique, c'est qu'il est important de maintenir ses placements. Nous aimons dire que lorsqu'il s'agit d'investir dans des actions, il s'agit davantage de passer du temps sur le marché que d'anticiper le marché. Surtout, à mesure que l'horizon de placement d'un investisseur augmente, les chances de succès d'un investissement ont tendance à s'améliorer considérablement. Par exemple, pour toute période de cinq ans remontant à 50 ans, la probabilité que l'indice des prix S&P 500 soit positif est de 90 % du temps.

Il y a toujours une raison de vouloir vendre ou d'attendre pour investir. Mais à notre avis, l'un des plus grands obstacles à la réussite des investissements est la capacité à supporter les montagnes russes.

4 La peur

Il est de notoriété publique que l'indice CBOE Volatility (VIX) – ou indice de la peur – est un indicateur de la volatilité des marchés boursiers ou du niveau d'incertitude auquel sont confrontés les investisseurs. Ce que l'on sait peut-être moins, c'est qu'un environnement commercial incertain à court terme peut souvent conduire à de meilleurs résultats d'investissement pour ceux qui sont en mesure de tirer parti de l'évolution des conditions du marché.

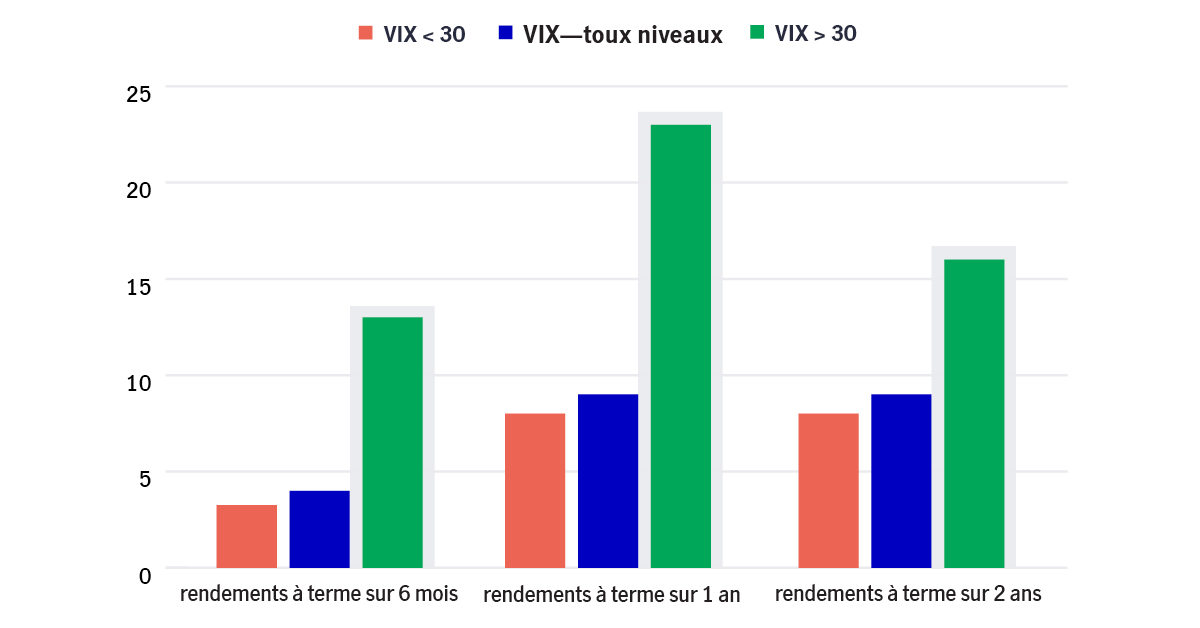

Quand les autres ont peur... que devez-vous faire?

Indice S&P 500 – rendements (%) à terme sur 6 mois, 1 an et 2 ans (TCAC) (1990–2024)

Nous avons analysé les rendements à six mois, à un an et à deux ans de l'indice S&P 500 lorsque le VIX est à différents niveaux, en utilisant le niveau 30 comme point de référence, car il est largement admis que le niveau de peur sur le marché est considéré comme excessif lorsque l'indice est supérieur à ce niveau.

Ce que nous avons constaté, c'est qu'entre 1990 et 2024, les rendements prévisionnels moyens des actions américaines au cours des trois périodes que nous avons étudiées sont les plus élevés lorsque le niveau de peur sur les marchés est considéré comme excessif. Il est intéressant de noter que les rendements à terme sur un an ont dépassé 20 % lorsque le niveau du VIX est supérieur à 30, soit plus du double des rendements à terme obtenus au cours de la même période lorsque l'indice de peur est inférieur à 30.

Il y a peut-être une leçon à tirer ici : lorsqu'il s'agit d'investir, la peur peut se faire au détriment de la génération de rendements, mais profiter de la peur des autres peut potentiellement rapporter.

5 Le cynisme

Les investisseurs ont tendance à croire qu'ils sont plus susceptibles de subir des pertes que des gains et que les rendements démesurés sont rares. Encore une fois, c'est compréhensible, mais les données suggèrent que ce sentiment de cynisme n'est pas fondé.

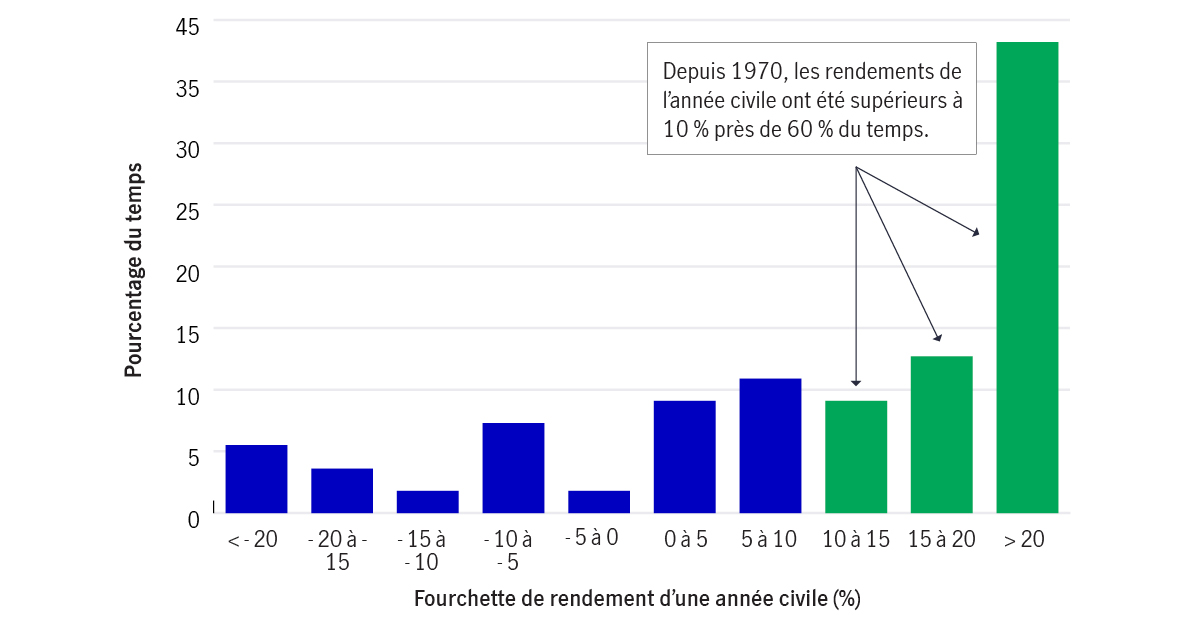

Au cours des 55 dernières années, l'ensemble du marché boursier américain, tel que mesuré par l'indice S&P 500, a affiché des rendements substantiels sur une année civile positive depuis 1970, près de 80 % du temps. Impressionné? La situation s'améliore : au cours de cette période, l'indice a enregistré un rendement supérieur à 10 % dans près de 60 % des cas. Et parmi ceux-ci, près de quarante pour cent du temps, les rendements de l'année civile ont été supérieurs à 20 %.

Évaluation du rendement des cours de l'indice S&P 500 (%) sur une année civile (1970–2024)

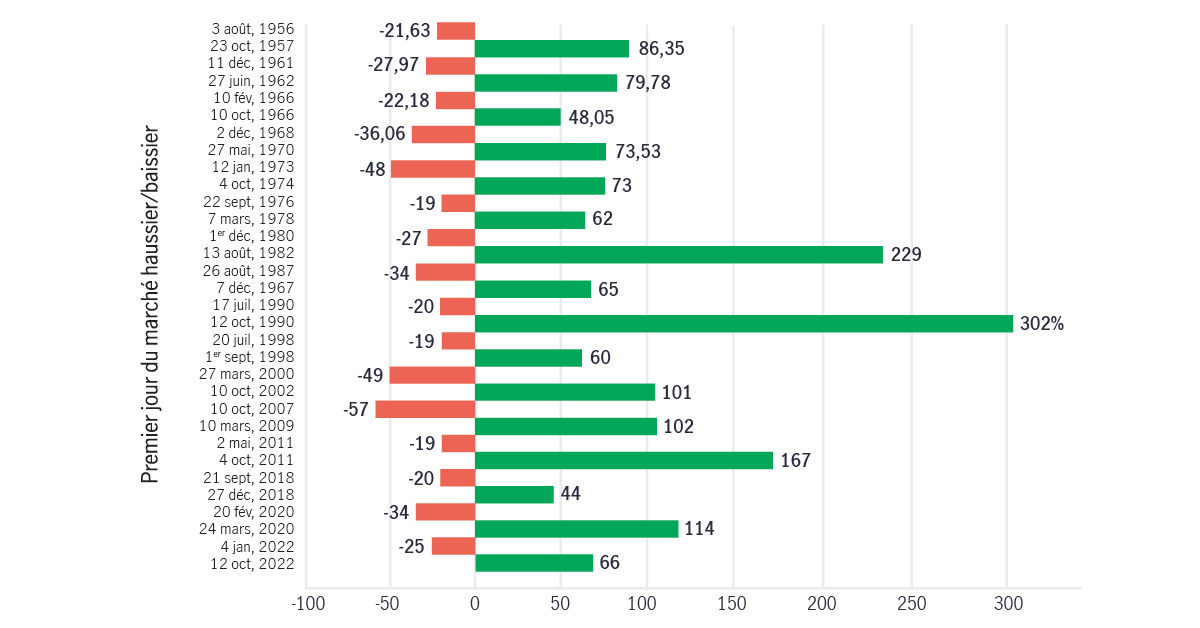

Voici un autre ensemble de données qui devrait contribuer grandement à apaiser le cynisme. Bien que les investisseurs se méfient souvent des marchés baissiers, la seule chose sur laquelle nous pouvons compter, c'est que chaque marché baissier a pris fin avec l'arrivée d'un nouveau marché haussier. Surtout, depuis 1950, chacun de ces marchés haussiers a été plus fort et a duré plus longtemps que le marché baissier précédent.

Rendement (%) lié au cours de l'indice S&P 500 sur les marchés haussiers et baissiers (1956 à aujourd'hui)

En conclusion

Les placements ne sont pas assortis de garanties et peuvent ne pas convenir à tout le monde. C'est pourquoi il existe des conseillers professionnels dont le travail consiste à aider les investisseurs à naviguer sur les marchés financiers et à planifier l'avenir. Les cinq erreurs d'investissement courantes que nous avons soulignées peuvent également vous servir de guide pour vous aider à façonner votre approche en matière de placements.

Il existe un vieux proverbe selon lequel : « Le meilleur moment pour planter un arbre était il y a 20 ans. Le deuxième meilleur moment est maintenant ». À l'instar d'un arbre, les placements ont besoin de temps pour fructifier. Les marchés peuvent continuer d'être volatils, mais le fait de faire fructifier l'argent le plus tôt possible permettra aux avantages de la capitalisation de prendre effet. Ne tardez pas trop longtemps.

Renseignements importants

Les placements comportent des risques, y compris le risque de perte du capital. Les marchés des capitaux sont volatils et peuvent considérablement fluctuer sous l’influence d’événements liés aux sociétés, aux secteurs, à l’économie, à la politique, à la réglementation et aux marchés. Ces risques sont amplifiés dans le cas des placements effectués sur les marchés émergents. Le risque de change est le risque que la fluctuation des taux de change ait un effet négatif sur la valeur des placements détenus dans un portefeuille.

Les renseignements fournis ne tiennent pas compte de la convenance des placements, des objectifs de placement, de la situation financière, ni des besoins particuliers d’une personne donnée. Nous vous invitons à évaluer la convenance de tout type de placement à la lumière de votre situation personnelle, et à consulter, au besoin, un spécialiste.

Les opinions exprimées sont celles de Gestion de placements Manuvie au 15 janvier 2025 et pourraient changer en fonction de la conjoncture du marché et d’autres conditions. Tous les aperçus et commentaires sont de nature générale et ponctuelle. Quoiqu’utiles, ces aperçus ne remplacent pas les conseils d’un spécialiste en fiscalité, en placement ou en droit. Il est recommandé aux clients actuels et potentiels de consulter un spécialiste qui évaluera leur situation personnelle. Ni Gestion de placements Manuvie, ni ses sociétés affiliées, ni ses représentants (collectivement, « Gestion de placements Manuvie ») ne fournissent de conseils dans le domaine de la fiscalité, des placements ou du droit.

Ce document est réservé à l’usage exclusif des personnes ayant le droit de le recevoir en vertu des lois et des règlements applicables des territoires de compétence. Les vues exprimées sont celles de l’auteur ou des auteurs et celles-ci peuvent changer sans préavis. Nos équipes chargées des placements peuvent avoir des opinions différentes et, par conséquent, prendre des décisions de placement différentes. Ces opinions ne reflètent pas forcément celles de Gestion de placements Manuvie ni de ses sociétés affiliées. Bien que les renseignements et analyses figurant dans ce document aient été compilés ou formulés à l’aide de sources jugées fiables, Gestion de placements Manuvie ne donne aucune garantie quant à leur précision, à leur exactitude, à leur utilité ou à leur exhaustivité et se dégage de toute responsabilité pour toute perte découlant de l’utilisation de ces renseignements ou analyses. Ce document peut comprendre des prévisions ou d’autres énoncés de nature prospective portant sur des événements futurs, des objectifs, des stratégies de gestion ou d’autres prévisions et n’est à jour qu’à la date indiquée. Les renseignements fournis dans ce document, y compris les énoncés concernant les tendances des marchés des capitaux, sont fondés sur la conjoncture, laquelle évolue au fil du temps. Ces renseignements peuvent changer à la suite d’événements ultérieurs touchant les marchés ou pour d’autres motifs. Gestion de placements Manuvie n’est nullement tenue de mettre à jour ces renseignements.

4156386