Revue du marché au 1er trimestre 2025 : analyse de l'impact des tarifs douaniers et de la dynamique géopolitique

Si le premier trimestre 2025 était un film, il s'agirait probablement d'un nouveau volet de la franchise Fast and Furious. Les questions sans réponse concernant les droits de douane potentiels sur le Canada, le Mexique, la Chine et l'Europe se sont en effet multipliées, entraînant beaucoup d'incertitude et de volatilité sur les marchés.

Comme le disent souvent les Écossais à propos du temps qu'il fait chez eux, avec un air de résignation amusée : « Si vous n'aimez pas le temps qu'il fait, attendez cinq minutes. » C'est un sentiment que plusieurs investisseurs comprennent à la lecture de l'environnement commercial actuel.

La sensibilité accrue à ce paysage géopolitique se reflète dans le récent pic de l'indice d'incertitude de la politique économique mondiale (GEPU), qui suit la fréquence des mentions de certains mots et termes utilisés pour décrire et expliquer la politique économique. Ce n'est peut-être pas une coïncidence si l'indice de volatilité Cboe (VIX), l'indice de référence pour évaluer la volatilité du marché, est fortement corrélé avec le GEPU.

Une augmentation de l'incertitude économique mondiale entraîne une volatilité des marchés

Indice GEPU vs indice VIX

C'est pourquoi, après deux années de volatilité limitée - à l'exception d'une courte période l'été dernier - l'intérêt des investisseurs pour les actifs à risque a diminué. Les marchés boursiers nord-américains ont souffert au cours du premier trimestre : les indices S&P 500, S&P/TSX, Nasdaq et Russell 2000 ont respectivement perdu 4,6 % en dollars américains, +0,8 % en dollars canadiens, -8,3 % en dollars américains et -9,8 % en dollars américains au cours du trimestre.1 Cependant, il y a eu quelques aspects positifs. L'Europe et la Chine se sont bien comportées, l'indice MSCI Europe et l'indice MSCI Asia Pacific ex Japan ayant respectivement terminé le trimestre en hausse de +5,3 % en euros et de +1,4 % en dollars1.

La hausse des prévisions de croissance a été soutenue par l'évolution de l'attitude des décideurs politiques envers les dépenses budgétaires supplémentaires sur les marchés européens. L'annonce que les indices des directeurs d'achat de la zone euro, aussi bien dans le secteur manufacturier que dans celui des services, sont revenus à leurs niveaux les plus bas, a aussi été un facteur de cette dynamique. Pékin a accordé une nouvelle attention à la croissance intérieure, ce qui a profité aux actions chinoises.

Du côté des revenus fixes, certains signes indiquent que la corrélation négative entre les actions et les obligations pourrait se renforcer. Les titres à revenu fixe nord-américains ont connu un trimestre relativement positif : les obligations canadiennes et américaines mesurées par l'indice obligataire universel FTSE Canada et l'indice obligataire agrégé américain Bloomberg ont respectivement gagné +2,0 % en dollars canadiens et +2,8 % en dollars américains au cours des trois premiers mois de 2025.1 À notre avis, cela souligne le rôle important que les obligations jouent généralement dans les décisions d'allocation d'actifs en tant qu'outil d'atténuation de la volatilité.

Comment nous envisageons les marchés

Si nous avons l'air de nous répéter, c'est parce que c'est le cas. Néanmoins, il est important de répéter certains messages. En période d'incertitude, les investisseurs doivent se demander si la situation est susceptible d'entraîner des perturbations ou des destructions. Selon nous, le contexte actuel est plus susceptible d'entraîner des perturbations, tout comme les nombreux autres risques géopolitiques que nous avons connus dans le passé.

Il est possible que les décideurs politiques envisagent d'utiliser les droits de douane comme un outil lors des prochaines négociations commerciales. Selon nous, même si cela peut être considéré comme un moyen d'obtenir un effet de levier dans d'éventuelles négociations commerciales avec le Canada, les choses pourraient ne pas être aussi simples.

Trois domaines critiques sont mis en avant afin de soutenir un argument solide en faveur du Canada.

1 L'automobile

- Une voiture peut traverser la frontière entre les États-Unis et le Canada et/ou entre les États-Unis et le Mexique jusqu'à huit fois au cours du processus de fabrication. Selon certains rapports, les droits de douane pourraient entraîner une augmentation du prix des voitures allant jusqu'à 12 000 dollars pour certains modèles2.

- Le Canada exporte environ 1,5 million de voitures vers les États-Unis3. La création d'une capacité de production automobile ne se limite pas à une entreprise ayant un capital important ; elle demande également beaucoup de temps. Le processus pourrait prendre des années et causer des perturbations pendant cette période4.

- Il ressort d'un rapport que si les constructeurs automobiles américains décidaient de rapatrier leurs activités de fabrication aux États-Unis, cela entraînerait probablement une hausse des prix. À moyen terme, les coûts de main-d'œuvre pourraient augmenter de 10%, alors que les ventes de véhicules légers pourraient diminuer de la même proportion4.

2 Pétrole

- De nombreuses raffineries aux États-Unis sont conçues pour traiter le pétrole lourd du Canada, le Western Canadian Select (WCS). Parmi les 130 raffineries américaines, 25 utilisent le WCS canadien, ce qui représente environ 20 %. Si ces raffineries cessaient leur activité, on peut raisonnablement supposer que les consommateurs américains constateraient une forte augmentation du prix de l'essence.

- Il y a quinze ans, environ 140 000 barils de pétrole canadien étaient acheminés quotidiennement vers les États-Unis. Aujourd'hui, ce chiffre est plus proche de 450 000 barils en raison de l'amélioration de l'infrastructure des oléoducs. Le transport du pétrole est beaucoup moins efficace lorsqu'il s'agit de pétrole importé de l'extérieur de l'Amérique du Nord.

3 Potasse

- Le Canada est le premier producteur mondial de potasse, un ingrédient clé des engrais utilisés en agriculture, suivi par la Russie, le Belarus et la Chine6. Les États-Unis importent d'ailleurs quelque 85 % de leur potasse du Canada7.

- La production de potasse en Russie et au Belarus a chuté ces dernières années en raison d'événements géopolitiques5, ce qui pourrait rendre difficile pour les agriculteurs américains de trouver d'autres sources viables de potasse à court terme. Cette situation pourrait se traduire par une hausse des prix pour les consommateurs américains

Selon nous, l'administration Trump évalue ses performances en se basant sur la santé de l'économie américaine et du marché boursier. Il est fort probable qu'à un moment donné, elle cherchera à trouver un compromis avec ses homologues. Il est impossible de prédire ce que cela va entraîner : une baisse durable du marché boursier, voire un marché baissier. Il est clair pour nous que la crise n'était pas encore là à la fin du trimestre.

Les corrections boursières sont à la fois très fréquentes et très difficiles à prévoir. Depuis 1980, la probabilité que l'indice S&P 500 passe en zone de correction (c'est-à-dire qu'il enregistre une baisse de 10 % ou plus) au cours d'une année civile est supérieure à 50 %, et le retracement moyen du marché au cours d'une année civile donnée est d'environ 14 %. Le contexte plus large de ces données accrocheuses est que le marché est historiquement resté dans la colonne positive environ 78 % du temps pour l'année civile, affichant un rendement moyen d'environ 10 %.

Les corrections sont normales

Les corrections boursières sont très fréquentes et difficiles à prévoir. En moyenne, l'indice S&P 500 a baissé d'environ 14 % par an au cours d'une année civile donnée depuis 1980, mais il a affiché une performance positive dans 77 % des cas, avec un rendement annualisé moyen d'environ 10 %.

Il est probable que l'incertitude politique persiste à court terme, ce qui entraînera probablement une augmentation de la volatilité sur les marchés. Que doivent donc faire les investisseurs dans de telles circonstances ? Une fois de plus, notre réponse peut paraître familière et, peut-être, un peu ennuyeuse. Pendant une période d'incertitude, nous pensons que les investisseurs devraient se concentrer sur des solutions visant davantage à protéger le capital, plutôt qu'à essayer de capter les chances de hausse du marché.

Au plus fort de la tempête, il peut être difficile de se rappeler que des journées ensoleillées sont à proximité. Les tempêtes ont toutefois une fin. Il est essentiel de rester calme jusqu'à ce qu'elles se concluent.

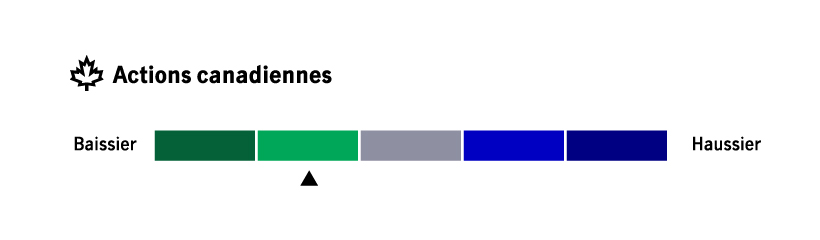

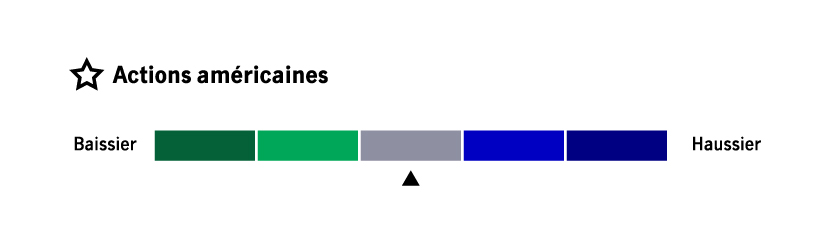

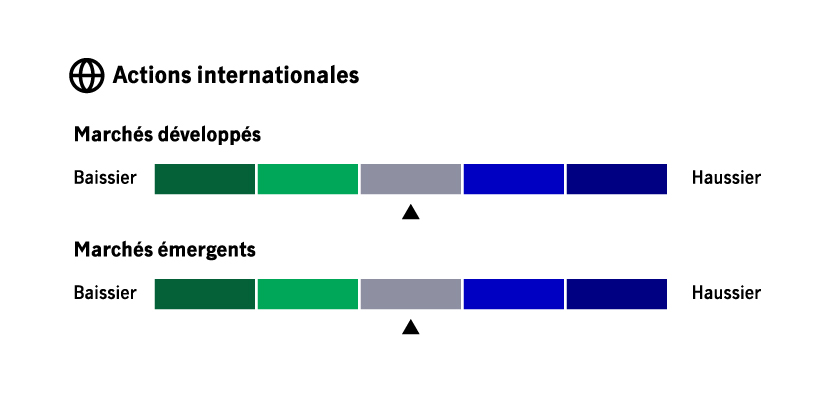

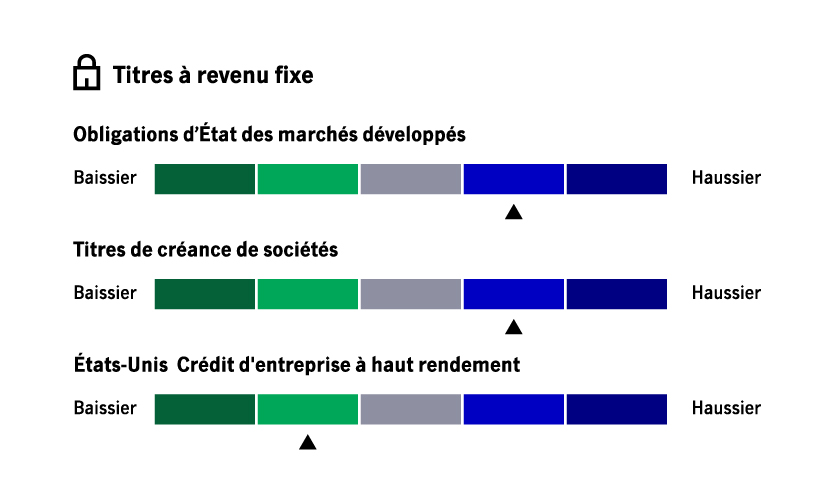

Aperçu des perspectives de l'équipe chargée de la stratégie des marchés de capitaux

- La prudence des consommateurs et l'incertitude tarifaire pourraient peser sur la croissance des bénéfices en affaiblissant la toile de fond économique.

- La valorisation de l'indice est supérieure à la moyenne historique sur la base du ratio cours/bénéfice.

- La profondeur et la largeur de l'indice restent un problème.

- À court terme, il est possible que l'évolution matérielle vers un sentiment négatif soit exagérée.

- La valorisation reste élevée. Mais elle n'est plus sous tension.

- L'amélioration de l'état du marché favorise une approche d'investissement plus active, notamment en ce qui concerne les titres à moyenne capitalisation.

- La prudence des consommateurs et l'incertitude tarifaire pourraient peser sur la croissance des bénéfices, en affaiblissant la toile de fond économique.

- La valorisation de l'indice est supérieure à la moyenne historique sur la base du ratio cours/bénéfice.

- La profondeur et la largeur de l'indice restent un problème

- La Réserve fédérale américaine et la Banque du Canada ont assoupli leur politique monétaire, ce qui soutient la présente valorisation de la dette souveraine, établie dans une fourchette de 5 à 10 ans.

- Les fondamentaux du crédit de bonne qualité restent solides, mais l'accent doit être mis sur la sélection des titres.

- Les écarts entre les cours des obligations à haut rendement restent, en termes historiques, réduits ; une nouvelle augmentation de ces écarts pourrait avoir des conséquences négatives sur les crédits de moindre qualité.

1 Bloomberg, au 31 mars 2025. 2 "Trump to impose 25% tariff on all imported vehichles and foreign-made auto parts", NBC News, 26 mars 2025. 3 "Comment les tarifs douaniers de Trump affectent-ils les entreprises canadiennes ? We answer your questions", theglobeandmail, 21 mars 2025. 4 "S&P Global says auto industry has 1 week before massive production halt due to tariffs", Detroit Free Press, 13 mars 2025. 5 "Explainer : Pourquoi le pétrole canadien est si important pour les États-Unis", Centre canadien de l'énergie, 30 janvier 2025. 6 Potash facts, Gouvernement du Canada, 2 février 2025. 7 "What is potash and why is the U.S. dependent on Canada for it", National Post, 9 mars 2025.

Renseignements importants :

L'investissement comporte des risques, y compris la perte potentielle du capital. Les marchés financiers sont volatils et peuvent fluctuer de manière significative en fonction de l'évolution des sociétés, des secteurs, de la politique, de la réglementation, du marché ou de l'économie. Les informations fournies ne tiennent pas compte de l'adéquation, des objectifs d'investissement, de la situation financière ou des besoins particuliers d'une personne donnée.

Tous les aperçus et commentaires sont de nature générale et d'intérêt courant. Bien qu'utiles, ces aperçus ne remplacent pas les conseils d'un professionnel en matière de fiscalité, d'investissement ou de droit. Les clients et les clients potentiels devraient obtenir des conseils professionnels en fonction de leur situation particulière. Ni Gestion de placements Manuvie, ni aucune de ses sociétés affiliées ou représentants (collectivement " Gestion de placements Manuvie ") ne fournit de conseils fiscaux, juridiques ou en matière de placements.

Ce matériel est destiné à l'usage exclusif des destinataires dans les juridictions qui sont autorisées à recevoir ce matériel en vertu de leur droit applicable. Les opinions exprimées sont celles des auteurs et peuvent être modifiées sans préavis. Nos équipes d'investissement peuvent avoir des opinions différentes et prendre des décisions d'investissement différentes. Ces opinions ne reflètent pas nécessairement celles de Gestion de placements Manuvie. Les renseignements et les analyses contenus dans le présent document ont été compilés ou obtenus de sources jugées fiables, mais Gestion de placements Manuvie ne fait aucune déclaration quant à leur exactitude, leur bien-fondé, leur utilité ou leur exhaustivité et n'accepte aucune responsabilité pour toute perte découlant de l'utilisation des renseignements et des analyses contenus dans le présent document. Les informations contenues dans ce document peuvent contenir des projections ou d'autres déclarations prospectives concernant des événements futurs, des objectifs, une discipline de gestion ou d'autres attentes, et ne sont valables qu'à la date indiquée. L'information contenue dans le présent document, y compris les énoncés concernant les tendances des marchés financiers, est fondée sur les conditions actuelles du marché, qui fluctuent et peuvent être remplacées par des événements ultérieurs sur le marché ou pour d'autres raisons. Gestion de placements Manuvie décline toute responsabilité quant à la mise à jour de ces renseignements.

Gestion de placements Manuvie n'assume aucune responsabilité pour les pertes ou dommages directs ou indirects ou pour toute autre conséquence d'une action ou d'une absence d'action de la part d'une personne sur la base des informations contenues dans le présent document ( ). Ce matériel a été préparé uniquement à des fins d'information, ne constitue pas une recommandation, un conseil professionnel, une offre ou une invitation par Gestion de placements Manuvie ou en son nom à quiconque d'acheter ou de vendre un titre ou d'adopter une méthode de placement, et n'est pas une indication de l'intention de négocier dans un fonds ou un compte géré par Gestion de placements Manuvie. Aucune stratégie de placement ou technique de gestion des risques ne peut garantir le rendement ou éliminer le risque dans n'importe quelle conjoncture. La diversification ou la répartition de l'actif ne garantit pas un profit et ne protège pas contre le risque de perte, quel que soit le marché. Sauf indication contraire, toutes les données proviennent de Gestion de placements Manuvie. Les rendements passés ne garantissent pas les résultats futurs.

Ce matériel n'a pas été examiné par une autorité de réglementation des valeurs mobilières ou autre, et n'est pas enregistré auprès d'elle. Il peut, le cas échéant, être distribué par Gestion de placements Manuvie et ses filiales et sociétés affiliées, ce qui inclut la marque John Hancock Investment Management.

Manulife Wealth et/ou Manulife Private Wealth sont et utilisent avec permission. Les déclarations et les opinions exprimées dans cet article sont celles de l'auteur. Patrimoine Manuvie et/ou Patrimoine privé Manuvie ne peuvent garantir l'exactitude ou l'exhaustivité des déclarations ou des données.

Manuvie, Gestion de placements Manuvie, dessin M stylisé, Gestion de placements Manuvie et dessin M stylisé, Patrimoine Manuvie et dessin M stylisé et Patrimoine privé Manuvie et dessin M stylisé sont des marques de commerce de La Compagnie d'Assurance-Vie Manufacturers et sont utilisées par celle-ci et par ses sociétés affiliées en vertu d'une licence.

© 2025 Gestion de placements Manuvie. Tous droits réservés.

4357822